آنلاین

ارزش مالی برندها

دی

در ربع آخر قرن بیستم، در زمینه درک مردم از ایجاد ارزش برای سهامداران تغییری یکباره رخ داد. تقریباً در تمام آن قرن داراییهای ملموس نقش منبع اصلی را در اعتبار کسبوکار ایفا میکردند. این امر داراییهای تولیدی، زمینها و ساختمانها یا داراییهای مالی از قبیل بروات وصولی و سرمایهگذاریها را در بر میگرفت. ارزش آنها بر اساس بهای اظهار شده در ترازنامه ها تعیین میشد. بازار آن هنگام از داراییهای ناملموس آگاه بود اما ارزش ویژه آنها پنهان مانده و بهطور خاص مشخص نبود. حتی امروزه نیز ارزیابی سودآوری و کارایی کسبوکارها روی شاخصهایی مانند بازگشت سرمایه و داراییها یا ارزشهای ویژهای تمرکز دارد که داراییهای ناملموس را شامل نمیشود. در سنجش عوامل مؤثر در قیمت نیز ارزش داراییهای ناملموس را بهخاطر نداشتن ارزشهای قابل شمارش و محاسبه مستثنی میکنند.

اما این به آن معنی نیست که مدیران، ارزش داراییهای ناملموس را درک نمیکنند. برندها، تکنولوژی، امتیازها و کارکنان همیشه قلب موفقیت شرکت هستند ولی ارزشگذاری آنها بهندرت به صورت صریح انجام میشود، در اصل در ارزیابی کلی دارایی، ارزش آنها محاسبه میشود. مالکان برندهای بزرگ مانند کوکاکولا، پراکتر اند گمبل، یونیلور و نستله به اهمیت برندهایشان واقف بودهاند و این کار را با انتخاب مدیران برند نشان دادهاند، اما سرمایهگذاران برای بازار سهام، ارزیابی ارزش خود را روی بهرهبرداری از داراییهای ملموس متمرکز میکنند.

اثبات ارزش برند

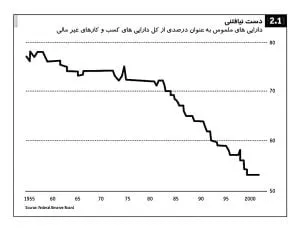

شناخت روزافزون از ارزش داراییهای ناملموس با افزایش مداوم شکاف موجود بین ارزش ثبت شده و ارزشگذاری آنها در بازار سهام همراه بود. به علاوه افزایش شدید در اوراق قرضهای که بالاتر از ارزش بازار سهام بودند و در جریان ادغامات و اکتسابات اواخر دهه ۱۹۸۰ پرداخت شدند سبب رشد این شناخت شد. هیئتمدیره بانک مرکزی دولت فدرال ایالات متحده مطالعهای (شکل ۲٫۱) انجام داد که افزایش چشمگیر در اهمیت داراییهای ناملموس را برای ارزش کلی شرکت در نیمه دوم قرن بیستم نشان میدهد.

شکل ۱-۲

امروزه بیشترین ارزش کسبوکارها از داراییهای ناملموس نشأت میگیرد و قطعاً توجه مدیران به این داراییها بهطور قابل ملاحظهای افزایش یافته است.

برند ارزش ناملموس ویژهای است که در کسبوکارهای بسیاری مهمترین دارایی محسوب میشود که دلیل آن تأثیر اقتصادی برندها است، چراکه برندها بر انتخابهای مشتریها، کارکنان، سرمایهگذاران و مقامات دولتی اثر میگذارند. در دنیایی با وفور انتخاب، چنین تأثیری برای موفقیت تجاری و ایجاد ارزش برای سهامداران حیاتی است. حتی سازمانهای غیرانتفاعی نیز برند را بهعنوان دارایی کلیدی پذیرفتهاند تا بهواسطه آن به کمکهای مالی، حامیان و داوطلبان دست یابند.

برخی برندها نیز ماندگاری شگفتانگیزی را از خود نشان دادهاند، مانند کوکاکولا که باارزشترین برند جهان بوده و بیشتر از ۱۱۸ سال عمر دارد، لازم به ذکر است که اکثر ارزشمندترین برندهای جهان بیش از ۶۰ سال عمر دارند. این اعداد با میانگین تخمینی ۲۵ سال یا بیشتر برای طول عمر یک شرکت قیاس میشوند. برندهای بسیاری هم بودهاند که توانستهاند با وجود مالکان متفاوت دوام آورند.

⇐ دوره افترافکت پیشرفته در مدرسه تبلیغات ایده ⇒

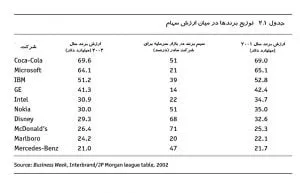

مطالعات مختلفی سعی بر این داشتهاند تا میزان تأثیر برند بر ارزش سهام را تخمین بزنند. در مطالعهای از سوی اینتربرند با همکاری جی پی مورگان (جدول ۲٫۱( این نتیجه به دست آمد که برندها بهطور میانگین بیش از یکسوم ارزش سهام را تشکیل میدهند. این مطالعه مشخص میکند که برندها چه بهعنوان برندهای شرکتی یا مصرفی یا ترکیبی از هر دو، ارزش قابل توجهی را ایجاد میکنند.

جدول ۱-۲

جدول ۲٫۱ نشان میدهد که سهم اقتصادیای که برندها میتوانند برای شرکتها داشته باشند تا چه حد بزرگ است. مثلاً بیش از ۷۰ درصد از ارزش سهام مکدونالد مربوط به برند آن است. برند کوکاکولا به تنهایی ۵۱ درصد از ارزش بازار سهام شرکت کوکاکولا را تشکیل میدهد. با اینکه این شرکت خود مالک سبد سهام بزرگی شامل برندهای نوشیدنی مانند اسپریت و فانتا نیز هست.

شرکتهای پیشتاز امروز، تلاشهای مدیریتی خود را روی داراییهای ناملموس متمرکز میکنند. برای مثال، شرکت فورد موتور اساس داراییهای مادی را به نفع داراییهای ناملموس خود کاهش داده است. این شرکت در چند سال اخیر بیش از ۱۲ میلیارد دلار صرف به دست آوردن نامهای تجاری معتبری همچون جگوار، استون مارتین، ولوو و لندروور نموده است. سامسونگ که گروه پیشرو در الکترونیک است با صرف تقریباً ۷٫۵ درصد از درآمدهای سالانه روی تحقیق و توسعه R&D و ۵ درصد دیگر روی ارتباطات، سرمایهگذاری سنگینی کرده است. شرکتها با کالاهای مصرفی بستهبندیشده بالای ۱۰ درصد از درآمدهای سالانه خود را صرف بازاریابی میکنند. همانطور که جان آکاسی در مقالهای در مجله فوربس نوشت:

این مسأله درباره برندها و برندسازی و روابط مصرفکننده است… شرکتهای صاحب برند با سرمایه ناکافی میتوانند بازگشت سرمایه عظیمی داشته باشند و سریعتر رشد کنند طوریکه کارخانهها و انبوهی از کارگران یدی باری بر دوش آنها نباشند.

برندها در ترازنامه

موج مالکیتهای برند در اواخر دهه ۱۹۸۰ منجر به حسن شهرت بالایی برای آنها شد. معاملاتی که جرقه محسوب کردن حسن شهرت برند در ترازنامهها را زد خرید برند رونتری برای نستله، مالکیت و بعدها فروش کیبلر برای یونایتد بیسکویتز، گرفتن پیلزبری برای گرند متروپولیتن و خرید کسبوکارهای اروپایی نابیسکو برای دانون بود.

شکل ۲-۲

در کشورهایی همچون انگلستان، فرانسه، استرالیا و نیوزیلند شناخت ارزش برندهای خریدنی بهعنوان «داراییهای ناملموس قابل شناسایی» و قرار دادن آنها در ترازنامه شرکت خریدار ممکن بوده و هست. این امر خود به حل مشکل حسن شهرت برند آن شرکت کمک میکرد. پس از شناخت برندها بهعنوان داراییهای ناملموس یک ناحیه خاکستری در حسابداری منظور شد و به موجب آن حداقل در انگلستان و فرانسه شرکتها نه به ذکر برندها در ترازنامه تشویق شده و نه از آن منع میشدند. در اواسط دهه ۱۹۸۰ شرکت انگلیسیتبار رکیت اند کلمن برای برند ایرویک که بهتازگی خریداری کرده بود ارزشی را در ترازنامهاش قرار داد، گرند متروپولیتن نیز همین کار را با برند اسمیرنوف انجام داد که بهعنوان بخشی از هیوبلاین مالک آن شده بود. در همان زمان برخی از گروههای روزنامهنویس نیز ارزش نامهای روزنامه خود را در ترازنامهشان قرار دادند.

در اواخر دهه ۱۹۸۰ به رسمیت شناختن ارزش برندهای خریداریشده در ترازنامه، سبب شد تا مشابه آن برندهای تولیدشده داخل شرکتها نیز بهعنوان داراییهای با ارزش مالی شناخته شوند. در سال ۱۹۸۸ رنک هویس مکدوگال (RHM) که یک گروه تولیدی پیشروی مواد غذایی در انگلستان است توانست بر پایه قدرت برندش با موفقیت از مناقصهای خصمانه با گودمن فیلدر واتی (GFW)دفاع کند. استراتژی دفاعی RHM روشی را بهکار میبرد که ارزش مجموعه داراییهای برند را نشان میداد. این اولین ارزشگذاری مستقل برند بود که بر اساس آن ممکن میشد تا برندها را نه فقط زمانی که تحت مالکیت درآمده بودند بلکه وقتی خود شرکت آنها را ایجاد میکرد نیز ارزشگذاری کرد. پس از دفع موفقیتآمیز مناقصه GFW، RHM در حسابهای مالیاش در سال ۱۹۸۸، ارزش هر دو برندهای تولیدشده داخلی و برندهای خریداریشده را تحت نام «داراییهای ناملموس» در ترازنامه قرار داد.

بورس سهام لندن در سال ۱۹۸۹ با ایجاد امکان شمول داراییهای ناملموس در گروهبندی آزمایشی برای تأیید سهامداران در هنگام خرید، بر مفهوم ارزشگذاری برند آنگونه که RHM از آن بهره برد صحه گذاشت. این امر سبب ایجاد انگیزه برای موجی از شرکتهای بزرگ و دارای برند شد تا ارزش برندها را بهعنوان داراییهای ناملموس در ترازنامه خود تصدیق کنند. این شرکتها در انگلستان شامل کادبری شوئپس، گرند متروپولیتن (زمانی که با ۵ میلیارد دلار پیلزبری را خرید)، گینس، لدبروکس (زمانی که مالک هیلتون شد) و یونایتد بیسکویتز (از جمله برند اسمیت) میشدند.

امروزه شرکتهای بسیاری از جمله LVMH، اورئال، گوچی، پرادا و PPR برندهای خریداری شده را در ترازنامه خود به رسمیت میشناسند. برخی شرکتها بهواسطه سود بردن از ارزشهای تاریخی برند و استفاده از ارزش برند بهعنوان شاخص عملکرد مالی توانستهاند از به رسمیت شناختن برندهای خود در ترازنامه بهعنوان ابزار رابطه با سرمایهگذاران بهره ببرند.

از نظر استانداردهای حسابداری، انگلستان، استرالیا و نیوزیلند با فراهم آوردن امکان ظهور برندهای خریداری شده در ترازنامهها و همچنین ایجاد راهنماهای دقیق درباره چگونگی کار با ارزشهای تجاری خریداری شده توانستهاند مسیر را برای استفاده دیگران هموار کنند. هیئتمدیره استانداردهای حسابداری انگلستان در سال ۱۹۹۹، FRS 10 و ۱۱ (استاندارد گزارش مالی) را برای نحوه کار با حسن شهرت برندهای خریداریشده در ترازنامه را معرفی کرد. هیئتمدیره استانداردهای بینالمللی حسابداری درخواست IAS 38 (استانداردهای بینالمللی) را دنبال کرد و در بهار ۲۰۰۲ هیئتمدیره استانداردهای حسابداری ایالات متحده، FASB (هیئتمدیره استانداردهای مالی حسابداری) ۱۴۱ و ۱۴۲ را معرفی کرد. بر این اساس FASB حسابداری ادغامشده را رها کرده و بهجای آن قوانین دقیق و گسترده درباره تصدیق حسن شهرت برند خریداریشده در ترازنامه را جایگزین کرد. نشانههایی موجود است که اکثر استانداردهای حسابداری، ازجمله استانداردهای بینالمللی و انگلستان، نهایتاً به مدل آمریکایی روی خواهند آورد. البته دلیلش این است که اکثر شرکتهای بینالمللی که خواهان رشد بودجه خود در بازارهای سرمایه آمریکایی هستند یا درون ایالات متحده فعالیت دارند، نیازمند خواهند بود تا از اصول پذیرفته شده حسابداری آمریکا (GAAP) تبعیت کنند.

شروط اصلی تمام استانداردهای مالی برای برندها این است که حسن شهرت برندهای خریداریشده باید در ترازنامه تبدیل به سرمایه شود و پس از زندگی مفیدش کنار گذاشته شود. هرچند داراییهای ناملموسی همچون برندها، که میتوانند عمر نامحدود داشته باشند در معرض کنارهگیری و استهلاک قرار نمیگیرند. در عوض شرکتها باید آزمون آسیبشناسی سالانه را بدهند و اگر ارزش برآوردشده برابر یا بالاتر از ارزشگذاری اولیه باشد، ارزش دارایی در ترازنامه یکسان باقی میماند. اگر ارزش آسیبشناسی پایینتر باشد، دارایی باید به صورت ارزش کمتر بازنویسی شود. ارزشگذاریها باید بر اساس همان واحد تجاری که درآمد و سود تولید میکند انجام شود.

نحوه عملکرد حسابداری برای حسن شهرت مالکیت (سرقفلی)، گام مهمی در بهبود گزارش مالی دارایی ناملموسی مانند برند است، اما هنوز ناکافی است زیرا فقط حسن شهرت برندهای خریداریشده شناخته میشوند و جزئیات گزارششده به صورت پانوشتهای کوتاه در حسابها کاهش یافته است. این امر منجر به تحریف میشود، همانطور که برند مکدونالد در ترازنامه شرکت لحاظ نشد. هرچند حدود ۷۰ درصد از ارزش سهام شرکت (جدول ۲٫۱ را ببینید) بهخاطر برند آن تخمین زده شد، درحالیکه برند برگر کینگ در ترازنامه به رسمیت شناخته میشود.

همچنین هنوز در کیفیت ارزشگذاری برند برای رسمیت در ترازنامهها مشکلی وجود دارد. اگرچه برخی شرکتها برای ارزشگذاری برند رویکرد مشخصی دارند، شرکتهای دیگر از تکنیکهای ارزشگذاری سادهتری بهره میبرند که اغلب نیز ارزشهای مشکوکی ایجاد میکنند. بحثها درباره همراستا کردن بیشتر گزارشات مالی با ارزش بلندمدت و واقعی شرکت احتمالاً ادامه خواهد یافت، اما اگر انسجام بیشتری در رویکردهای ارزشگذاری برند و نیز گزارشات بیشتری از ارزشهای برند موجود باشد، آنگاه ارزش دارایی شرکت شفافتر خواهد بود.

ترجمه و تالیف : آرش سلطانعلی

اگر علاقه مند به خواندن مطالب بیشتر هستید اینجا را کلیک کنید.